小额贷款公司政策最全梳理

小额贷款公司相关概念

小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。小额贷款公司是企业法人,有独立的法人财产,享有法人财产权,以全部财产对其债务承担民事责任。

来源:银监会等《关于小额贷款公司试点的指导意见》

非存款类放贷组织定义:非存款类放贷组织,是指在工商行政管理部门注册登记,并经省级人民政府监督管理部门批准取得经营放贷业务许可,经营放贷业务但不吸收公众存款的机构。

来源:《非存款类放贷组织条例(征求意见稿)》

互联网贷款定义:互联网贷款,是指商业银行运用互联网和移动通信等信息通信技术,基于风险数据和风险模型进行交叉验证和风险管理,线上自动受理贷款申请及开展风险评估,并完成授信审批、合同签订、放款支付、贷后管理等核心业务环节操作,为符合条件的借款人提供的用于借款人消费、日常生产经营周转等的个人贷款和流动资金贷款。

来源:银保监会《商业银行互联网贷款管理暂行办法》

网络小额贷款公司是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。

来源:《关于促进互联网金融健康发展的指导意见》

小额贷款公司政策综述

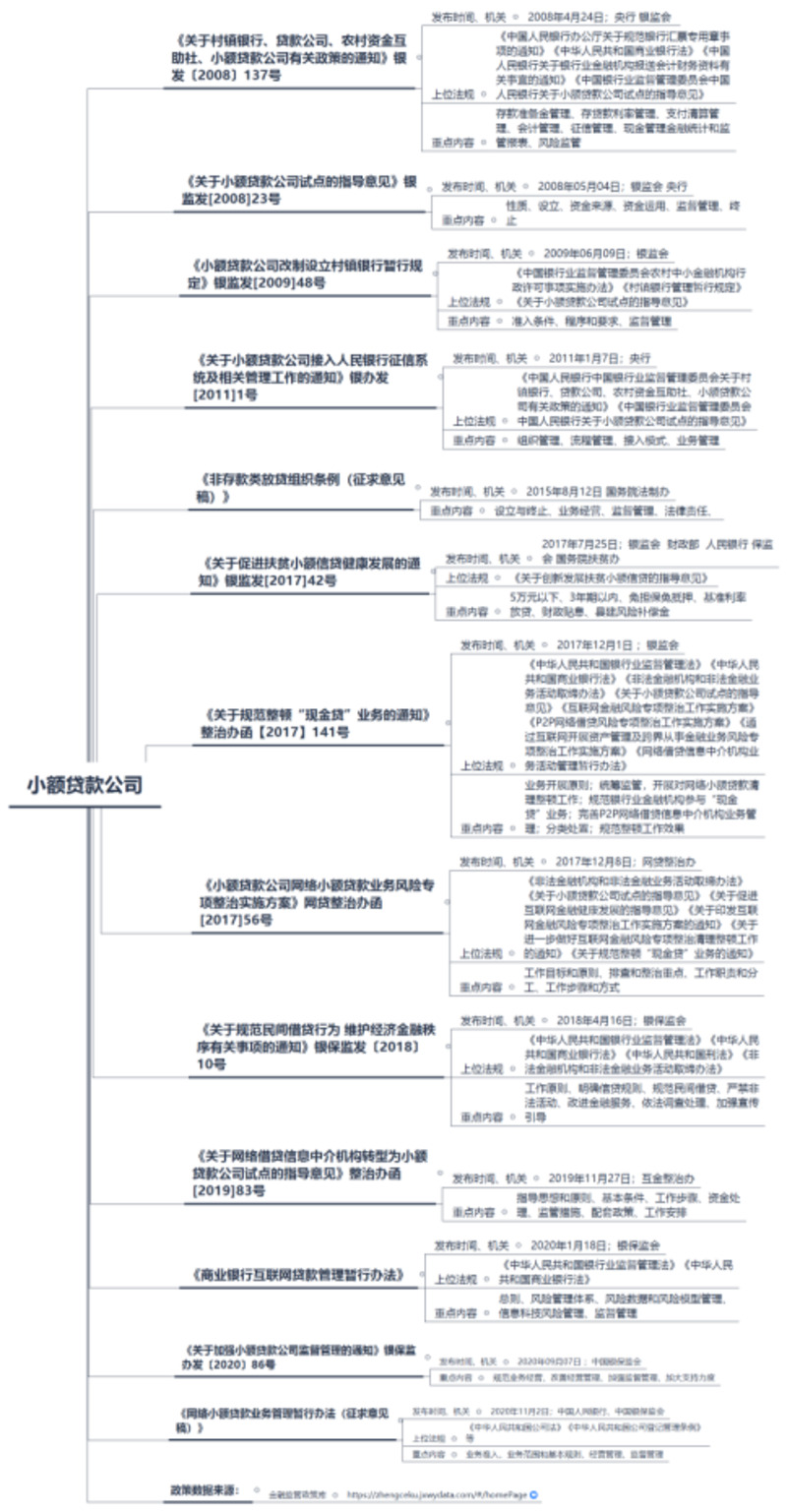

金融监管政策库最新数据显示,与小额贷款公司相关的中央及各部委发布的政策有13个。其中,行政法规1个(未正式发布),部门规章3个(其中1个未正式发布),指导意见2个,工作通知6个,工作方案1个。

目前,对行业起发展指导作用的仍是央行和银监会在2008年发布的《关于小额贷款公司试点的指导意见》。中国银保监会办公厅在2020年9月发布的《关于加强小额贷款公司监督管理的通知》是小贷监管的最新依据。总体来看,小贷行业监管政策级别偏低,目前并未发布本行业的行政法规,发布的3个部门规章中与小贷公司直接相关的《网络小额贷款业务管理暂行办法(征求意见稿)》尚未正式发布。未来需要《非存款类放贷组织条例》尽快出台,为小贷行业监管规制提供上位法依据。

小额贷款公司重点政策

1.中国银监会、人民银行《关于小额贷款公司试点的指导意见》银监发[2008]23号

2008年5月8日,银监会央行发布了《关于小额贷款公司试点的指导意见》,《意见》指出,小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。《意见》就小额贷款公司的性质、设立、资金来源和运用等相关问题进行规定。

2.银监会《小额贷款公司改制设立村镇银行暂行规定》

2009年 6月,银监会发布了《小额贷款公司改制设立村镇银行暂行规定》。《暂行规定》明确了小额贷款公司改制为村镇银行的准入条件、改制工作的程序和要求、监督管理要求等。但截止目前,无一家小贷公司申请改制设立村镇银行。

3.中国人民银行等十部委《关于促进互联网金融健康发展的指导意见》

2015年5月,为鼓励金融创新,促进互联网金融健康发展,明确监管责任,规范市场秩序,中国人民银行等十部委联合印发了《关于促进互联网金融健康发展的指导意见》。《意见》提到,网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。

4. 国务院法制办《非存款类放贷组织条例(征求意见稿)》

2015年8月,国务院法制办公室就《非存款类放贷组织条例(征求意见稿)》公开征求意见。非存款类放贷组织是指经营放贷业务但不吸收公众存款的机构。小贷公司属此类机构。《条例》公布后将成为小贷公司监管上位法。

5.互金整治办《关于立即暂停批设网络小额贷款公司的通知》(互金整治办138号)

2017年11月,互金整治办发布《关于立即暂停批设网络小额贷款公司的通知》。《通知》称,各级小额贷款公司监管部门一律不得新批设网络(互联网)小贷公司,禁止新增批小贷公司跨省(区、市)开展小额贷款业务。

6.互金整治办《关于规范整顿“现金贷”业务的通知》(互金整治办141号)

2017年12月,互金整治办发布《关于规范整顿“现金贷”业务的通知》,《通知》称,统筹监管,开展对网络小额贷款清理整顿工作。小额贷款公司监管部门暂停新批设网络(互联网)小额贷款公司;暂停新增批小额贷款公司跨省(区、市)开展小额贷款业务。严格规范网络小额贷款业务管理。暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。加强小额贷款公司资金来源审慎管理。禁止以任何方式非法集资或吸收公众存款。

7.网贷整治办《小额贷款公司网络小额贷款业务风险专项整治实施方案》(网贷整治办56号)

2017年12月,P2P网络借贷风险专项整治工作领导小组办公室印发《小额贷款公司网络小额贷款业务风险专项整治实施方案》,对网络小贷业务进行整顿,要求重新审查网络小额贷款经营资质,规范网络小额贷款经营行为,严厉打击和取缔非法经营网络小额贷款的机构。

8.中国银保监会办公厅《关于加强小额贷款公司监督管理的通知》(银保监办发〔2020〕86号)

2020年9月16日,为规范小额贷款公司经营行为,防范化解相关风险,促进行业健康发展,银保监会办公厅于近日印发了《关于加强小额贷款公司监督管理的通知》。《通知》称,一是规范业务经营,提高服务能力。在小额贷款公司业务范围、对外融资比例、贷款金额、贷款用途、经营区域、贷款利率等方面提出要求。二是改善经营管理,促进健康发展。从小额贷款公司资金管理、催收管理、信息披露、保管客户信息、积极配合监管等方面作出规范。三是加强监督管理,整顿行业秩序。指导各地明确监管责任、完善监管措施、建设监管队伍、实施分类监管、加大处罚力度等。四是加大支持力度,营造良好环境。鼓励加强政策扶持、银行合作支持、加强行业自律,促进行业可持续发展。

9.中国银保监会等《网络小额贷款业务管理暂行办法(征求意见稿)》

为规范小额贷款公司网络小额贷款业务,统一监管规则和经营规则,促进网络小额贷款业务规范健康发展,中国银保监会会同中国人民银行等部门起草了《网络小额贷款业务管理暂行办法(征求意见稿)》。

《办法》共七章四十三条,分为总则、业务准入、业务范围和基本规则、经营管理、监督管理、法律责任、附则。重点内容包括:一是厘清网络小额贷款业务的定义和监管体制,明确网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。二是明确经营网络小额贷款业务在注册资本、控股股东、互联网平台等方面应符合的条件。三是规范业务经营规则,提出网络小额贷款金额、贷款用途、联合贷款、贷款登记等方面有关要求。四是督促经营网络小额贷款业务的小额贷款公司加强经营管理,规范股权管理、资金管理、消费者权益保护工作等,依法收集和使用客户信息,不得诱导借款人过度负债。五是明确监管规则和措施,促使监管部门提高监管有效性,对违法违规行为依法追究法律责任。六是明确存量业务整改和过渡期等安排。

(来源:新金融大数据)

- [07-02]锦泓科贷:公司与兴成小贷共同开展“人人讲安全 个个会应急”消防安全专题培训

- [06-18]交子小贷:公司开展防范非法金融活动宣传月活动

- [06-12]锦融小贷:公司顺利通过合规管理体系双标认证

- [05-21]锦泓科贷:公司党支部联合兴成小贷、工投装备组织开展青春倡廉志愿服务活动

- [05-20]交子小贷:聚力发展 诚聘英才

- [05-20]国惠小贷:公司增资正式获得监管批复

- [06-24]金融监管总局党委召开扩大会议 传达学习全国党建工作座谈会精神

- [06-18]成都市启动2026年防范非法金融活动宣传月系列活动

- [06-15]2026年5月金融统计数据报告

- [06-09]金融监管总局部署近期重点工作

- [05-20]国家金融监督管理总局发布《关于做好2026年小微企业金融服务工作的通知》

- [04-13]公安部、国家金融监督管理总局联合部署新一轮金融领域“黑灰产”违法犯罪集群打击工作